Introduction

Ce guide est à destination des utilisateurs Kls Desk ayant un rôle de gestionnaire de programme. Il fait suite au premier guide : Créer un programme sur Debt Eligibility.

Une fois votre programme créé, vous lancez la distribution auprès des utilisateurs distributeurs sélectionnés. Pour cela, il suffit de cliquer sur "Publier le programme". Cela a pour effet de rendre visible cette enveloppe pour vos distributeurs, qui pourront faire leurs premières demandes de réservation.

Il n'y a aucune notification qui est envoyée vers les distributeurs lors de la publication. Communiquez avec eux directement lors la mise à disposition d'un nouveau programme.

1. Suivi de la consommation

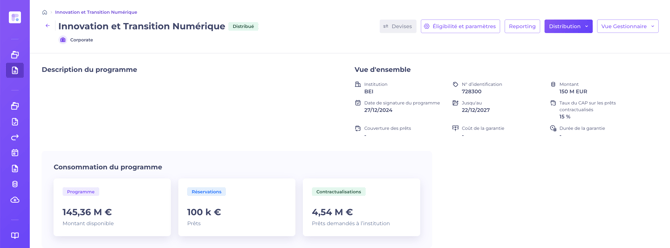

Dès lors que votre programme a été lancé, suivez la consommation de l'enveloppe allouée à votre programme grâce au tableau de bord. Pour cela, utilisez la barre de navigation latérale et cliquez sur le programme de votre choix.

Vous retrouverez en temps réel :

- Le montant disponible, qui correspond au montant restant de votre enveloppe (en soustrayant les réservations et les crédits contractualisés).

- Le montant des réservations, qui correspond aux demandes de réservation en cours qui ne sont pas encore contractualisées

- Le montant des crédits contractualisés, qui est la somme de tous les crédits souscrits avec cette enveloppe.

Cette vue, également visible des distributeurs, vous permet de mieux maitriser la distribution de votre programme et de pouvoir agir à l'approche de la fin des réserves disponibles.

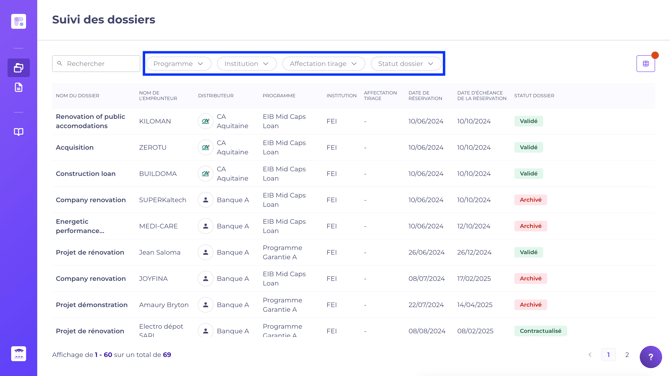

2. Suivi des dossiers

Cette page est accessible depuis votre barre de navigation latérale et permet au gestionnaire de programme d'avoir une vue sur l'ensemble des dossiers saisis sur les programmes en gestion.

Vous pouvez ainsi :

- Rechercher un dossier par nom de dossier ou nom d'emprunteur

- Filtrer sur un ou plusieurs programmes

- Filtrer sur un ou plusieurs statuts de dossier

- Filtrer sur une ou plusieurs institutions

- Filtrer sur l'affectation tirage : non affecté, partiellement affecté et/ou affecté

- Afficher / Masquer des colonnes afin de personnaliser votre vue

Les filtres sont rémanents.

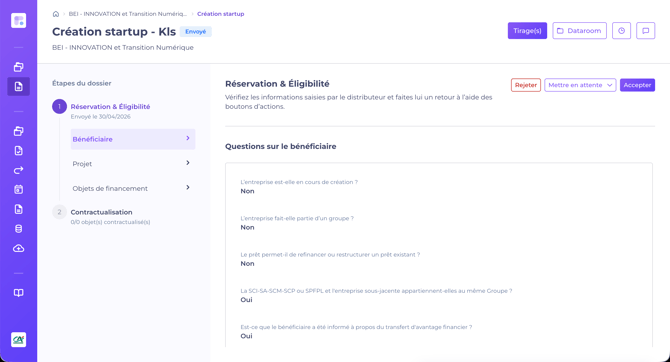

Chaque dossier dispose de son propre espace et permet au gestionnaire d'un programme de pouvoir :

- Vérifier les informations saisies pour une demande de réservation

- Consulter la dataroom du dossier pour récupérer les pièces justificatives

- Communiquer avec le distributeur à l'aide de commentaires : celui-ci pourra vous répondre et tous les commentaires seront tracés au sein du dossier

- gir sur le statut du dossier :

- Rejeter la demande, qui passera donc au statut rejeté

- Mettre en attente la demande, sous trois cas :

- En attente retour institution, dans le cas d'un besoin de clarification côté garant

- En attente d'informations complémentaires, lorsqu'une demande d'information complémentaire est nécessaire (par exemple un document justificatif manquant)

- Renvoyer en brouillon, le distributeur retrouve la main pour actualiser les informations de la demande de réservation. Cette action n'est disponible que si aucun objet de financement n'a encore été contractualisé, validé ou refusé.

- Accepter la demande, depuis le menu déroulant du bouton « Accepter » :

- Accepter, le distributeur peut alors passer à l'étape de contractualisation.

- Accepter sous réserve, si le numéro d'immatriculation de l'entreprise emprunteuse n'est pas encore disponible (société en cours de création). Vous précisez un motif obligatoire, ajouté au fil de commentaires du dossier et mis en avant au distributeur via un bandeau dans le sous-onglet « Informations entreprise ». Le dossier passe au statut « Accepté sous réserve » : la contractualisation reste verrouillée et le distributeur doit d'abord compléter le bloc « Informations entreprise » avant de vous renvoyer sa demande, sans limite du nombre d'allers-retours.

-

Retrouvez à tout moment les dossiers « Accepté sous réserve » en filtrant la liste des dossiers par statut, comme pour n'importe quel autre statut.

-

Le bloc « Informations entreprise » peut contenir, selon la configuration du programme : la raison sociale (toujours affichée), la date de création de l'entreprise, le numéro d'immatriculation (SIRET ou n° fiscal), le numéro d'immatriculation de la société sous-jacente, le code NAF du bénéficiaire, le code NACE du bénéficiaire, le code NACE du bénéficiaire ou de la société sous-jacente, et la notation finale Emprunteur.

Un dossier suit un parcours en 3 étapes, accessibles depuis le stepper du dossier :

- Réservation & Éligibilité

- Contractualisation

- Suivi du prêt

Une fois la demande de réservation acceptée, le dossier passe à l'étape 2. Un dossier peut contenir plusieurs objets de financement, chacun avec son propre cycle de vie indépendant du dossier.

À l'étape de contractualisation, chaque objet de financement suit son propre cycle de vie, indépendant du statut du dossier.

Le distributeur peut, pour chaque objet de financement :

- Contractualiser en renseignant les données requises puis en envoyant explicitement au gestionnaire → l'objet passe au statut Contractualisé

- Abandonner l'objet de financement → l'objet passe au statut Abandonné (action irréversible)

Le gestionnaire peut, sur un objet contractualisé :

- Valider l'objet → statut Validé

- Refuser l'objet (suite à un refus prononcé par l'institution) → statut Refusé (action irréversible, motif obligatoire)

- Annuler la contractualisation → l'objet revient au statut En attente de contractualisation, les données saisies sont conservées

Le statut du dossier est mis à jour automatiquement par agrégation des statuts des objets de financement :

- Au moins un objet de financement Contractualisé → dossier Contractualisé

- Au moins un objet de financement Validé → dossier Validé

L'étape 3 (Suivi du prêt) n'est accessible que sur les objets de financement au statut Validé, et uniquement si l'option "Paramétrage de la vie du prêt" est activée sur le programme.

Retrouvez toutes les informations nécessaires dans ce guide sur la gestion des évènements de crédit.

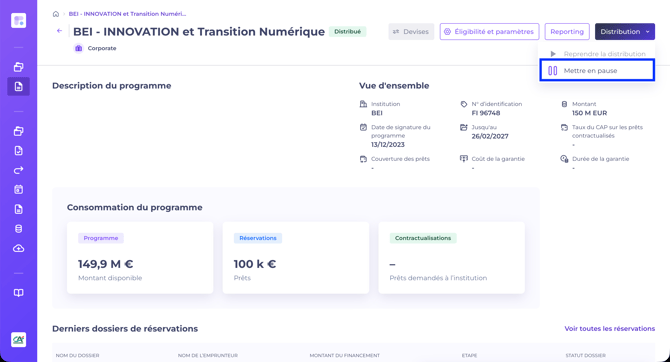

3. Modification d'un programme

Un programme, même déjà publié, peut être modifié.

Que vous ayez besoin d'ajuster les critères d'éligibilité, de rajouter des distributeurs, ou d'autoriser la saisie d'évènement de crédit post contractualisation, vous pouvez modifier un programme existant, même en cours de distribution.

Pour cela, mettez le programme en pause. Cela débloquera le bouton "Gérer le programme" qui vous permettra d'accéder à l'espace de paramétrage.

Pour plus d'informations sur les options de paramétrage à votre disposition, consultez notre article dédié.

Une fois les modifications faites, relancez la distribution du programme, en utilisant le même bouton que pour la mise en pause. Sinon, vos distributeurs ne pourront pas faire de nouvelles demandes de réservation.

4. Reporting

L'outil de reporting de Debt Eligibility permet au gestionnaire d'un programme :

- D'importer dans le reporting la donnée non récoltée via le Desk Kls (ex. CRD, etc.)

- De pouvoir créer des reportings règlementaires simplifiés avec toutes les informations des dossiers

- De permettre la mise à jour des informations des dossiers (validation des objets de financement, dates clés, etc.)

Pour en savoir plus, consulter notre article dédié au reporting de Debt Eligibility.