Sommaire |

Vocabulaire

- Programme : regroupe les finalités attendues par l'institution. C'est dans le programme que sont définis les critères d'éligibilité, le montant de l'enveloppe, etc.

- Enveloppe : montant total alloué au programme. Chaque réservation acceptée consomme une partie de l'enveloppe. Une fois l'enveloppe consommée, le programme n'est plus disponible à la réservation.

- Dossier : espace de travail d'une demande de financement. Il suit un parcours en 3 étapes (Réservation & Éligibilité → Contractualisation → Suivi du prêt) et peut contenir un ou plusieurs objets de financement.

- Réservation : demande de réservation saisie à l'étape 1 du dossier. Le montant de la réservation est déduit de l'enveloppe tant que la demande n'est pas traitée. Si la réservation n'est pas contractualisée, le montant est recrédité à l'enveloppe.

- Objet de financement : unité contractualisable au sein d'un dossier. Chaque objet suit son propre cycle de vie, indépendant des autres objets du dossier.

Introduction à l'application Debt Eligibility

Debt Eligibility est un outil qui permet de créer et paramétrer des programmes de garanties ou subventions, et de les distribuer à travers un réseau d'acteurs identifiés.

Debt Eligibility a été créé :

- Pour faciliter l'adhésion aux programmes par le réseau, à travers un moteur d'éligibilité clair et pédagogique.

- Pour simplifier le pilotage, la gestion et le reporting des enveloppes de garanties.

La flexibilité de notre application permet de s'adapter à tout type de besoin :

- Programmes garantis par des tiers (BEI, FEI, garantie d'État, BPI, BERD, etc.).

- Programmes garantis en lien avec des accords internationaux (Green Loan, Sustainable Linked Loans, ESG, etc.).

- Programmes de subventions nationales, régionales ou locales.

- Programmes de garanties privées propres à l'entreprise.

Le fonctionnement de l'application repose sur deux rôles distincts :

- Le gestionnaire de programme, utilisateur Kls qui possède les droits de création, de gestion, de validation et de reporting sur un programme.

- Le distributeur, utilisateur Kls habilité par un gestionnaire à créer des dossiers et à remonter les informations de vie des prêts ou garanties subventionnés.

Chaque programme dispose de son espace de pilotage indépendant qui permet de visualiser l'activité et la consommation de l'enveloppe.

Les fonctionnalités de Debt Eligibility sont réparties en cinq phases qui correspondent au cycle de vie d'un programme :

Création & paramétrage du programme > Demandes de réservation > Validation des demandes > Reporting de l'activité > Vie du prêt garanti.

Vous trouverez ci-dessous une vision macro des fonctionnalités disponibles pour chaque phase, avec des liens vers les articles détaillés.

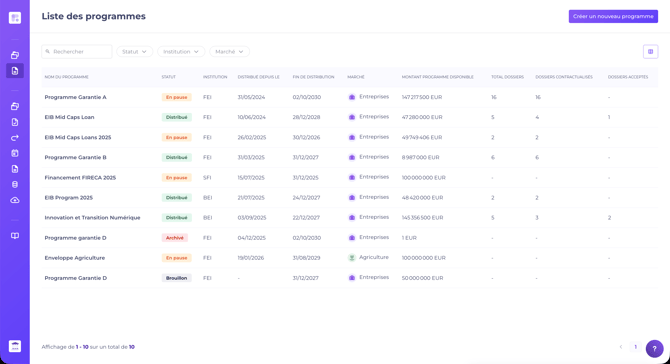

1. Créer et paramétrer un programme

La création d'un programme est à la main d'un gestionnaire de programme. L'espace de création permet de définir les modalités du programme, ses règles d'éligibilité et toutes les spécificités associées.

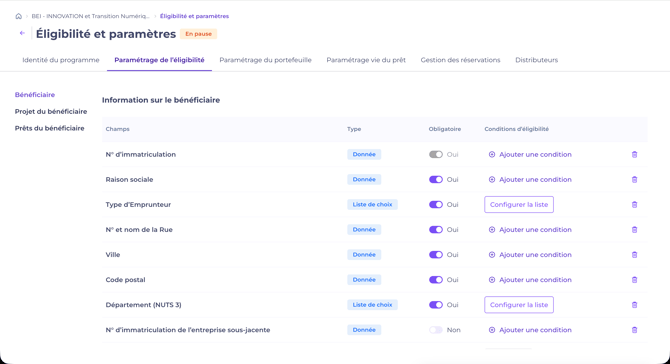

La phase de création est divisée en 6 onglets :

- Identité du programme : informations générales (montant de l'enveloppe, durée, couverture de la garantie, etc.).

- Paramétrage de l'éligibilité : configuration des critères d'éligibilité. D'une simple question Oui/Non à des conditions complexes, c'est ici que se construit le formulaire à compléter par le distributeur pour vérifier si le financement de son client est éligible.

- Paramétrage du portefeuille : ventilation de l'enveloppe selon des conditions. Par exemple, 20 % de l'enveloppe dédiée aux clients notés en dessous de D, ou aux PME.

- Paramétrage vie du prêt (optionnel) : permet aux distributeurs de déclarer les défauts et appels en garantie sur leurs prêts après contractualisation.

- Gestion des réservations : règles automatiques de durée de réservation et de prorogation. Si le délai est dépassé, le montant réservé revient dans le montant disponible de l'enveloppe.

- Distributeurs : liste des utilisateurs autorisés à distribuer le programme, avec possibilité de ventilation par distributeur.

Une fois le programme créé, le gestionnaire lance sa distribution. Le programme devient accessible aux distributeurs sélectionnés, qui peuvent faire leurs premières demandes de réservation.

La distribution peut être suspendue à tout moment pour modifier les paramètres du programme.

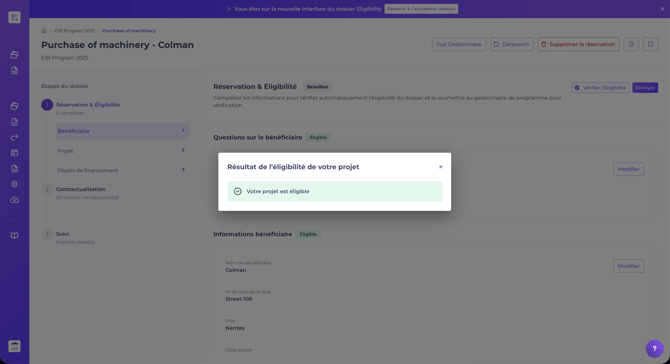

2. Saisir une demande de réservation

Lorsqu'un programme est en distribution, les distributeurs habilités accèdent aux programmes qu'ils peuvent commercialiser depuis leur espace Kls Desk.

Pour chaque demande, le distributeur crée un dossier et remplit le formulaire d'éligibilité paramétré par le gestionnaire, directement avec son client si besoin. Le résultat d'éligibilité s'affiche en temps réel sur la base des informations saisies.

Un dossier peut contenir un ou plusieurs objets de financement, selon le projet du bénéficiaire. Chaque dossier dispose de sa propre dataroom pour partager documents et pièces justificatives.

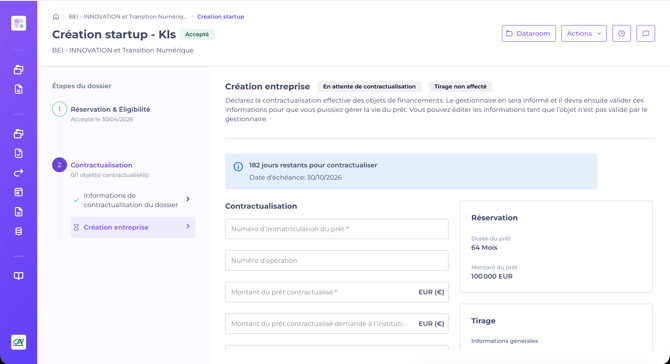

Si toutes les conditions sont respectées, le distributeur envoie sa demande de réservation au gestionnaire. Le montant de la garantie demandée est réservé sur l'enveloppe du programme jusqu'à la contractualisation du prêt.

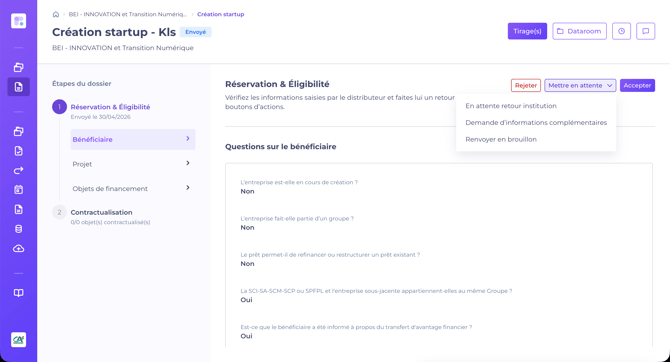

3. Accepter une réservation

C'est la première intervention du gestionnaire de programme dans le processus de distribution.

Le gestionnaire consulte la demande, étudie les pièces justificatives et décide de la suite.

Pour chaque demande, le gestionnaire peut :

- Rejeter la demande, par exemple si des informations sont erronées.

- Mettre en attente retour institution, s'il doit consulter l'organisme garant.

- Mettre en demande d'informations complémentaires, s'il manque des informations ou pièces justificatives.

- Renvoyer en brouillon, si la demande est incomplète.

- Accepter la demande, si tout est conforme.

Dans tous les cas, l'action est communiquée au distributeur par notification e-mail.

Une fois la demande acceptée, le dossier passe à l'étape de contractualisation. Le distributeur renseigne les informations de contractualisation pour chaque objet de financement, ou peut l'abandonner. Chaque objet suit son propre cycle de vie : le gestionnaire peut valider, refuser ou annuler la contractualisation de chacun indépendamment.

Si l'option "Vie du prêt" est activée sur le programme, le distributeur peut déclarer les évènements marquants du prêt au gestionnaire.

4. Reporting de l'activité du programme

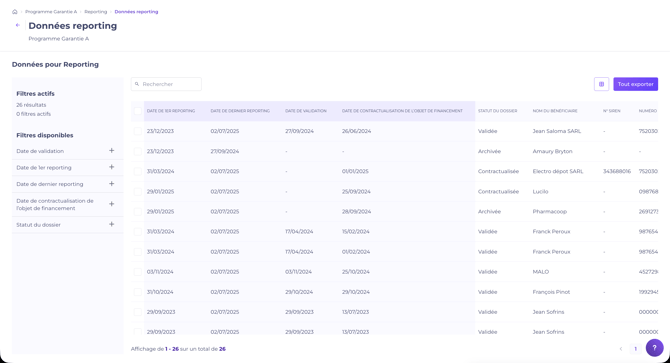

Un module d'extraction de données est disponible sur chaque programme. Il simplifie la phase de reporting, que ce soit pour l'établissement garant, un reporting règlementaire ou un besoin interne.

Tous les dossiers, objets de financement et prêts étant centralisés, le gestionnaire génère des modèles d'exports personnalisés selon ses besoins.

💡 Il est possible d'injecter dans l'outil des données de sources externes via un template à compléter.

Le module permet aussi de suivre les dates clés du reporting et garantir un suivi à jour.

Une fois le template configuré, le gestionnaire génère un fichier Excel pour envoi au garant ou traitement interne.

C'est également depuis le reporting que le gestionnaire communique aux distributeurs si leurs demandes ont été acceptées et validées par l'entité garante. Il lui suffit de renseigner la date de validation sur les objets de financement concernés : les distributeurs sont notifiés par e-mail, et le statut du dossier est recalculé automatiquement par agrégation.

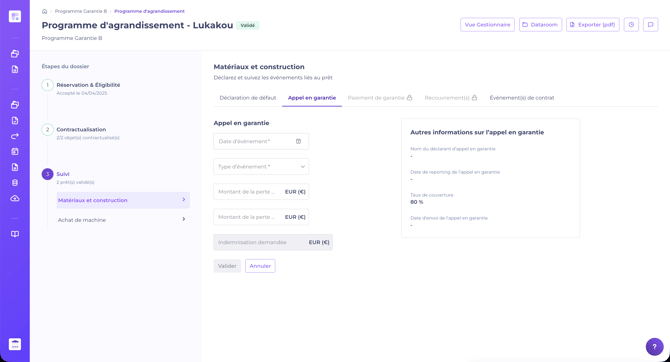

5. Vie du prêt

Sur chaque programme, le gestionnaire peut activer l'option "Vie du prêt", qui donne accès à la création de listes personnalisées d'évènements (remboursement anticipé, refinancement, défaut de paiement, etc.).

Le distributeur peut alors consigner sur chaque objet de financement validé tout évènement jugé important par le gestionnaire. À chaque déclaration, le gestionnaire est alerté par notification e-mail.

Cette option permet au gestionnaire de rester au plus proche de la réalité de son stock de prêts garantis et de détecter toute anomalie ou évènement nécessitant une attention particulière.

Pour en savoir plus, consultez nos articles dédiés à la gestion des évènements et appels en garantie, du point de vue gestionnaire, ou du point de vue distributeur.